中略導讀

BCS系統是集團型企業進行人員需求預測以及年度人員編制預算與統籌的有效管理工具。在使用BCS系統進行人員編制預算時,要求企業必須具備相應的戰略管理基礎。企業的戰略管理機制、計劃和目標管理機制是BCS系統應用的前提和保障。所以,企業在進行人員編制預算時,應當充分了解企業戰略管理基礎。

什么是BCS系統?

(一)BCS系統定義

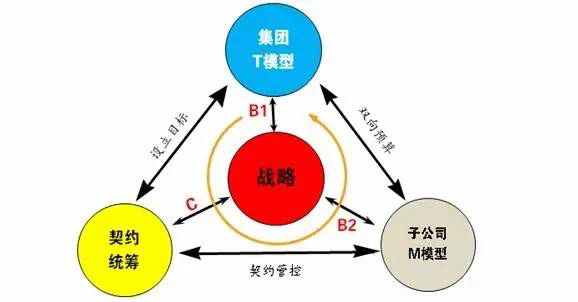

“BCS”是集團型企業人員編制雙向預算與契約統籌系統的英文簡寫,即: Bidirectional budget contractual overall plan system ,BCS系統模型由三部分構成:T模型(集團本部)、 M模型(子公司或成員企業)和C機制(母子之間契約統籌機制)。 如圖所示:

圖:BCS系統模型示意圖

(二)BCS系統的理論依據

BCS系統是以現代企業的戰略管理、預算管理、目標管理、計劃管理、績效管理、人力資源管理等領域的成熟理論為依據,以集團型企業的職能特征、組織特征、管控特征、業務特征、發展規律、運營特征為基礎,以戰略目標為導向,通過BCS技術解決大型集團公司或超大型集團公司(組織上含有二級集團和三級子公司、業務形態上呈現典型的跨地域分布特征)在完成中、長期戰略規劃的基礎上,如何有效的進行戰略規劃期內人員需求預測以及集團本部人力資源管理部門進行年度人員編制預算與統籌的管理工具。

它有效克服了HR人員采用傳統定編技術,如:標準工時法、德爾菲法、配比法、崗位設計法、工作分析法等等,無法進行快速測算大樣本人員定編的困擾。尤其,BCS系統在解決跨區域、跨行業、高增長的大型企業集團人員編制預算方面更突顯出其優勢。

(三)BCS系統的編制預算特征

BCS系統采用以從業人員總樣本歷史數據為基礎的“加總回歸預算”,即:B1向-自上向下的人員編制需求預測,稱為“T模型”(T:是英文TOP的簡寫);

B1預算由集團總部的人力資源部承擔,于每年的年度經營計劃下達(或者以年度經營目標責任書或年度績效合同等)后組織實施人員編制預算,又稱“一級預算”;

B2向–將由預算單位將本級戰略目標“翻譯”成“年度經營指標”,以此為導向和前提,以本級戰略方案和經營改善行動計劃為依據,結合本級人員編制現狀、人均勞效水平,以集團公司下達的人員編制控制目標為為導向,進行本級人員編制的可行性與結構化預算,稱為“M模型”(M:是英文Manpower的簡寫),也稱為“二級預算”;BCS雙向預算技術消除了人員編制預算過程中的諸多已知變量或未知變量的擾動,最大限度兼顧了“戰略目標導向性”與“戰略實施可操作性”的均衡性、協調性、一致性。

最終,通過C機制–年度人員編制管控契約統籌和考核評估機制,來實現集團總部人力資源部門對全集團人員編制年度預算的有效管控。

使用BCS 系統進行人員編制預算為什么要以戰略為基礎?

企業在使用BCS系統進行人員編制預算時,要求企業必須具備相應的戰略管理基礎。即,企業在部門設置上是否設置了“戰略規劃部”,或者在未設置戰略職能部門時,是否明確了擔負“戰略管理職能”的部門,是否完成了預算期內有效的“戰略規劃”(所謂有效的戰略規劃指清晰的戰略定位,具體的戰略目標,可實施的戰略方案,清晰的戰略路徑等等),是否將“戰略目標”分解到各下屬子公司以及各業務單元,甚至是各職能模塊?是否建立期了戰略預算、戰略管理、戰略績效評價、戰略修訂的機制?

企業的戰略管理機制、計劃和目標管理機制是BCS系統應用的前提和保障。戰略管理是依據企業的戰略目標和戰略路徑,對企業的戰略目標實施加以分解、監督、控制、評價與修訂,特別是對企業的資源配置與業務發展方向加以約束與控制,最終促使企業順利達成企業戰略目標的過程管理。所以,企業在進行人員編制預算時,應當充分了解企業戰略管理基礎。

(一)人員編制預算應與企業發展戰略相符

使用BCS系統進行人員編制預算,是使企業未來的一定時期內,人員編制決策目標系統化、具體化和數字化,是用數據把企業人員編制預算、生產經營、財務收支、經營成果等列示出來,人員編制預算是企業戰略預算的細化和延伸。在人員編制預算過程中一定要使人員編制預算符合企業戰略,貫徹企業戰略目標,不得偏離。因此,作為人員編制預算的組織者一定要充分了解企業戰略,所使用的BCS系統進行人員編制預算也一定得符合企業戰略。這種“相符”就是以戰略為導向,滿足戰略規劃對人才的具體需求。具體地講,就是滿足各產業板塊戰略、業務單元戰略、功能子戰略等等對人員編制提出的新的需求。

(二)通過人員編制預算貫徹企業戰略

企業應該使每個員工了解企業戰略,起碼應該使員工了解與他相關的戰略部分,但是,遺憾的是許多私營企業老板并未能意識到這一點,他們往往會認為戰略是個自己絕對應該保密的想法,不能讓除自己之外更多的人了解。這樣的企業其結局往往是戰略被束之高閣。

那些建立起戰略管理職能的企業,在企業戰略制定后都會采用各種手段將戰略目標向下分解,這就使得許多平日里不怎么關注戰略的那些中層管理者或基層員工,使得那些總認為戰略使虛無的、縹緲的、沒用的人,讓他們切實的將“戰略與人員編制聯系在一起來思考”。通過BCS系統進行的人員編制預算則不同,它將宏偉的戰略目標分解到每一個業務單元,并對每個年度內戰略對人員編制的需求所產生的變化均非常具體的細化到編制上,以保障人員配置對戰略實施的支撐和保障。這種從人員配置 上與戰略需求的匹配,對戰略展開的支撐本身就是戰略實施和戰略貫徹不可或缺的一部分。

BCS系統人員編制預算切切切實實地將各個部門的人員編制及部門績效目標掛起鉤來,既容易使員工理解和關注,又密切了戰略與每個人的直接聯系,起到貫徹與宣傳戰略的作用。

(三)缺乏戰略管理基礎將導致BCS預算失去意義。

倘若企業缺乏戰略規劃,或者雖然制定了戰略規劃,但是,卻將戰略束之高閣,使企業的經營管理與戰略規劃形成兩張皮,將導致企業戰略喪失“導向作用”;企業經營管理將變得聽由外部市場變化來調節,或者由高層決策者的主觀意愿——拍腦袋,企業經營管理將缺乏必要的“連貫性、一致性、穩定性、前瞻性”。

缺乏戰略管理基礎的企業,在運用BCS系統時將導致“T模型的解釋變量與T模型的輸出變量,即,應變量之間將呈現典型的離散分布關系,從而無法適用T模型的回歸關系;同時,M模型的三個輸入變量“勞效變量(Efficiency-v )、目標變量(Target-v )、計劃變量(Plan-v)”難以獲得一致性和連貫性,使得M模型的預算結果——輸出變量(M-buget)變得毫無意義。

本文地址:http://m.zddsgz.cn/newsview.asp?id=288,轉載請注明出處。